「新NISA移行はどうなる?」

「新NISAと現行NISAの違いは?」

「今、現行NISAで持っている資産はどうすべき?」

そんな悩みにお答えしていきます。

今後老後資金を貯めるには、パワーアップしたと話題の新NISAの活用は必須。

ただ、新NISAでの投資を始めるにあたって、現行NISAは新しい制度にそのまま移行できるのか、移行できない場合、今保有しているNISAの資産はどうすればいいのかといった不安もあるでしょう。

現行NISAを活用してる方も、不安を解消してスムーズに新NISAの投資をはじめたいですよね。

そこでこの記事では以下の内容を解説していきます。

- 新NISA改正ポイント

- 現行NISAから新NISAへの移行(ロールオーバー)は不可

- 新NISAからの運用はロールオーバーは不要

- 現行NISAの今後の運用方法

既にNISAで投資をしてきた人、今後現行NISAの資産をどうしたらいいか分からない人におすすめの内容になっています。

ぜひこの記事を参考に、不安なく新NISAでの投資を始めていきましょう。

新NISAと現行NISAの違い

まずはじめに新NISAと現行NISAの違いをおさえておきましょう。

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 18歳以上 | 年齢制限 | 18歳以上 | ||

| 2023年末まで | 投資可能期間 | 恒久化(2024年~) | ||

| 最長20年間 | 最長5年間 | 非課税保有期間 | 無期限 | |

| どちらか選択 | 年間投資枠 | 計360万円 | ||

| 40万円 | 120万円 | 120万円 | 240万円 | |

| どちらか選択 | 生涯投資枠 | 計1800万円 | ||

| 800万円 | 600万円 | うち1200万 | ||

今回、改正の重要ポイントは下記の通り。

・非課税期間が無期限

・年間の投資枠は最大360万円と大幅アップ。(生涯投資枠は1,800万円)

・投資可能期間は恒久化され何年間も投資可能。

今までのNISAから大幅に拡充された新NISAを利用しない手はないでしょう。

新NISA制度で移行(ロールオーバー)はできない

そもそもNISAにおいて移行(ロールオーバー)とはどんな制度なのでしょうか?

金融庁の特設ページには下記の通り説明があります。

●ロールオーバー(非課税保有期間終了時)

https://www.fsa.go.jp/policy/nisa2/knowledge/glossary/index.html#tab12-6

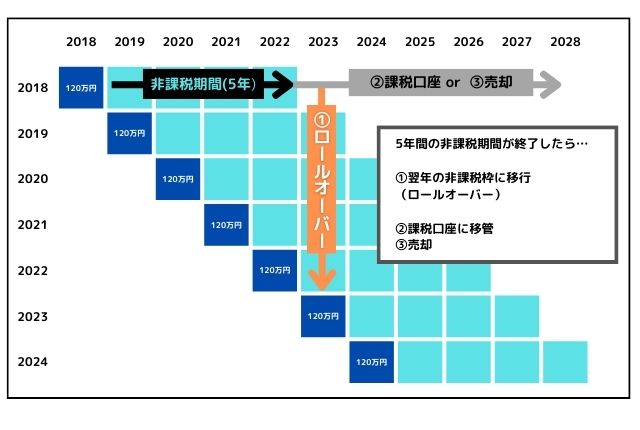

非課税保有期間が終了した際には、一般NISA・ジュニアNISAで保有している金融商品を翌年の年間投資枠に移行(移管)できます。この移管のことを「ロールオーバー」と呼んでいます。

つまり、NISAで保有している投資商品の非課税期間を更に5年間延長する制度のことです。

移行する金額に上限はなく、投資商品の時価が非課税投資枠を上回っていても、すべて翌年の投資枠に移せるというメリットも。

しかし、新NISA開始によりロールオーバーは利用できなくなることが決定しています。

現行NISAから新NISAへの移行はできない

現行NISAの資産は2024年以降は新規の投資はできず、新NISAにも移行(ロールオーバー)できません。

金融庁のホームページにも次のようにあります。

2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を摘要

https://www.fsa.go.jp/policy/nisa2/about/index.html

※現行制度から新しい制度へのロールオーバーは不可

現行NISAの制度別にまとめると下記の通り。

| 一般NISAの場合 | 2024年以降はロールオーバーの仕組みは廃止。 新NISAとは別枠で現行の非課税制度(5年)で運用可能。 |

| つみたてNISAの場合 | 元々ロールオーバーの制度なし。 新NISAとは別枠で現行の非課税期間(20年)で保有継続可能。 |

| ジュニアNISAの場合 | 2023年でジュニアNISA制度は終了。ロールオーバーも廃止。 非課税期間(5年)終了後は自動的に『継続管理勘定』に移管され、18歳になるまで非課税で可能。 |

いずれの制度も新NISAへの移行(ロールオーバー)はできません。

とはいえ、新NISAとは別枠で非課税運用を続けられるのは大きなメリットです。

新NISAからの運用はロールオーバーの必要なし

新NISAでは従来の移行(ロールオーバー)という概念自体がなくなります。

それは非課税期間が無期限となるためです。

面倒な手続きなしに非課税運用を続けられるのは、新NISAの大きなメリット。

資産形成において重要な、長期的にじっくりと保有し続けられる制度として、とても利用しやすくなったと言えます。

新NISAに移行できない現行NISAの今後の運用方法

2023年までに現行NISAで投資した分は、新NISAにそのまま移行できないものの、新しい制度開始後も引き続き、別枠で非課税で保有できることがわかりました。

ここからは現行NISAの今後の具体的な運用方法を制度別に解説します。

一般NISAの場合

新NISA制度後は旧NISAの移行(ロールオーバー)は無くなりましたが、一般NISAの非課税期間(最長5年)は別枠で保有できるので、新NISA開始後も売却を急ぐ必要はありません。

非課税期間終了時は今まであったロールオーバーはなくなるため、選択肢は2通り。

①課税口座に移管

②非課税期間内に売却

おすすめは②非課税期間内の売却です。

売却後、新しいNISA口座で買い直すことで、今後は無期限で非課税投資の継続ができます。

■注意点

一般NISAの場合、非課税期間は最長5年と短いため、非課税期間終了時に投資開始当初より含み損となり、結果NISAの非課税メリットなしとなる可能性も。

売却時の含み損を防ぐ対策としては、程々の含み益になったら非課税期間終了を待たず、早めに売却して利益確定するのもおすすめです。

つみたてNISAの場合

つみたてNISAに関しても一般NISA同様、非課税期間(最長20年間)は新NISAとは別枠で運用可能です。

つみたてNISAの場合は一般NISAと違い、非課税で保有できる期間が20年と長期。

旧NISAを続けていた人は新NISAの枠に加えて、トータルの非課税枠が増える先行者利益がありますが、つみたてNISA利用者は非課税保有期間がより長いので、得られるメリットも長期にわたります。

あわてて売却せずに、新NISAと並行して長期運用するのがいいでしょう。

また、投資期間が長期に及ぶため、投資開始当初より含み損が出ることは考えづらく、売却のタイミングに頭を悩ます必要もありません。

もちろん非課税保有期間の期限後は、一般NISAと同じく課税口座に移管か売却かの選択肢が待っています。

新NISAの生涯投資枠(1,800万円)に空きがあるようなら、一旦売却して新NISAで買い直すのもいいでしょう。

改めて非課税での運用継続が可能です。

ジュニアNISAの場合

2023年でジュニアNISAの新規投資は終了します。

ロールオーバーもジュニアNISAの制度自体も廃止。

制度廃止により非課税期間(5年)終了後はロールオーバーの手続き不要で、自動的に『継続管理勘定』に移管され、18歳になるまで非課税で保有できます。

18歳になり非課税期間終了時の選択肢は下記の通り。

①売却して現金化後、大学などの支出にあてる

②売却後、新NISAで新規投資を開始する

■注意点

新NISAの新規投資に回す場合も、ロールオーバーは不可なので、一旦売却が必要。

また、非課税期間内(18歳前)に払い出しも可能だが、保有商品をすべて売却しなければならない。(一部売却は不可)

まとめ

この記事では、新NISA開始に伴い、移行(ロールオーバー)はできないことと、現行NISAの今後の運用について解説してきました。

現NISAから新NISAへロールオーバーができないことで不安を感じる必要はありません。

- 新NISAとは別枠で非課税運用を続ける。

- 非課税保有期間終了時に売却し、必要に応じて支出にあてる、または新NISAに手動で移行させる。

上記のような対応をとることで、今後も旧NISAのメリットを活かして運用していくことができます。

パワーアップしたと話題の新NISAも利用し、自身のライフイベントに合わせて資産形成できるよう投資を継続していきましょう